sprawozdanie finansowe

Korekta błędów w zatwierdzonym sprawozdaniu finansowym. Przykłady, wskazówki

W księgach rachunkowych czasem zdarzają się błędy. Mogą one prowadzić do poważnych konsekwencji. Jakie są najczęściej popełniane błędy księgowe, jak je poprawić i co zrobić, aby zapobiegać w przyszłości nieprawidłowościom? Skorzystaj z praktycznej wiedzy na temat tego, jak skutecznie dokonywać korekt błędów w zatwierdzonym sprawozdaniu finansowym.

Zadbaj o procedury kontrolne w jednostce

Zrozumienie natury, przyczyn i skutków błędów w księgach rachunkowych jest kluczowe dla każdego przedsiębiorstwa dążącego do utrzymania transparentnej i rzetelnej dokumentacji finansowej. Odpowiednie zarządzanie ryzykiem oraz skuteczne procedury kontrolne stanowią fundamenty zapobiegania i rozwiązywania problemów księgowych, które mogą zagrozić stabilności i reputacji firmy.

Czasem jednak błąd księgowy może być niewidoczny dla odbiorcy sprawozdania finansowego. Najbardziej szczegółowa struktura sprawozdania (wg załącznika nr 1 do UoR) pozwala na stwierdzenie, czy błąd rzeczywiście zaistniał. Jednak patrząc na strukturę wg załącznika nr 4 pewne zmiany mogą być niewidoczne (przykładowo prezentacyjnie w aktywach trwałych niecelowe pomylenie pozycji inwestycje długoterminowe i należności długoterminowe będzie niewidoczne z punktu widzenia odbiorcy sprawozdania finansowego). Może być to także przesłanką do braku konieczności dokonywania korekty, jeżeli nie wystąpiły inne błędy lub pomyłki.

Czym jest błąd księgowy

Błąd księgowy to pominięcie lub nieprawidłowe rozpoznanie i ujęcie operacji gospodarczej w ewidencji. Przyczyn błędu może być kilka:

1) pomyłka w kalkulacjach (arytmetyczna),

2) brak właściwego zastosowania polityki rachunkowości,

3) niedopatrzenie, często rozumiane jako brak dochowania należytej staranności,

4) mylna interpretacja zdarzenia lub ich ciągu,

5) oszustwo księgowe.

Produktem końcowym księgowań przez osobę, której powierzono prowadzenie ksiąg rachunkowych, czy też zespół zarządzany przez ta osobę jest sprawozdanie finansowe, które może zostać zniekształcone.

Błąd wykryty przed zatwierdzeniem sprawozdania finansowego

Wiarygodność informacji o wykryciu błędu, a co za tym idzie ewentualnej korekcie sprawozdania finansowego może być uzależniona od momentu, w którym nieprawidłowość zostanie wykryta (przed zatwierdzeniem sprawozdania lub po zatwierdzeniu).

Oglądaj szkolenia online:

Najczęściej popełniane błędy w sprawozdaniach finansowych cz. 1

Najczęściej popełniane błędy w sprawozdaniach finansowych cz. 2

Sprawdź, jakie są zasady poprawiania błędów księgowych

W przypadku wystąpienia pierwszej sytuacji należy dokonać odpowiednich zapisów w księgach rachunkowych oraz ponownie sporządzić sprawozdanie finansowe. Odmiennie sposób postępowania będzie wyglądał, jeżeli sprawozdanie to zostało już zatwierdzone.

Przyjąć należy, że właściwa klasyfikacja faktu popełnienia błędu księgowego dotyczącego poprzedniego okresu obrachunkowego to:

1) pominięcie i/lub brak prawidłowości w sprawozdaniach finansowych jednostki za poprzednie lata obrotowe,

2) błędy wskazujące na istotne zniekształcenie danych w zatwierdzonych sprawozdaniach,

3) błędy powodujące możliwość uznania ich za zaburzające zasadę wiernego i rzetelnego obrazu (ang. true and fair view) w myśl art. 4 ust. 1 UoR, powodujące zaburzenie jasności i rzetelności w odniesieniu do sytuacji majątkowej, finansowej, czy chociażby wyniku finansowego jednostki.

Po przeczytaniu tekstu:

- Poznasz praktyczne wskazówki dotyczące identyfikacji, korekty i zapobiegania najczęściej występującym błędom księgowym;

- Sprawdzisz, jak odróżnić błąd istotny od błędu nieistotnego;

- Będziesz wiedzieć, jak należy postępować w przypadku wykrycia błędów, zarówno przed zatwierdzeniem sprawozdania finansowego, jak i po jego zatwierdzeniu, będziesz też wiedzieć, jakich dokonać zapisów księgowych.

Oglądaj szkolenia video:

10 błędów w bilansie – sprawdź, jak ich unikać

10 błędów w rachunku zysków i strat – wskazówki eksperta, jak ich unikać

Błędy w sprawozdaniu finansowym – 15 wskazówek, jak ich unikać

Zatwierdzanie sprawozdań finansowych 2023 oraz ich ogłaszanie – obowiązki i terminy. Praktyczny przewodnik

Sprawozdania finansowe zostały już sporządzone, teraz jest czas na ich zatwierdzenie i na ogłoszenie we właściwym rejestrze. Skorzystaj z naszego przewodnika, który pomoże Ci bezpiecznie przejść przez te etapy, zapewniając zgodność z przepisami i uniknięcie potencjalnych sankcji.

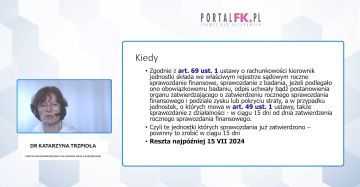

Sprawozdanie finansowe wraz z właściwymi załącznikami (niezbędne uchwały konieczne do zatwierdzenia, raport z badania biegłego rewidenta, jeżeli konieczne – art. 64 ustawy o rachunkowości, dalej: uor) oraz sprawozdanie z działalności jednostki (jeżeli konieczne – art. 45 ust. 4 uor) powinny zostać udostępnione wspólnikom, akcjonariuszom oraz członkom jednostki gospodarczej (art. 68 ustawy o rachunkowości, dalej: uor)

W przypadku spółki akcyjnej i/lub prostej spółki akcyjnej niezbędnym dokumentem jest również sprawozdanie rady nadzorczej lub komisji rewizyjnej, albo organu administrującego.

Nie mniej istotne jest, aby dokonać tej czynności najpóźniej na 15 dni przed wyznaczoną datą zgromadzenia wspólników, lub walnym zgromadzeniem akcjonariuszy, lub walnym zgromadzeniem członków, czy też przedstawicieli członków spółdzielni.

Jak udostępniać roczne sprawozdanie finansowe i inne dokumenty do zatwierdzenia

W omawianych przepisach, jak również w całej uor nie wskazano, w jaki sposób te dokumenty powinny zostać udostępnione. Stąd też częstą praktyką jest dzielenie się plikami w sposób elektroniczny, za pośrednictwem poczty e-mail lub popularnie „w chmurze”. Rzadko występują sytuacje, gdy wszyscy członkowie danego organu spotykają się, aby wykonać niezbędne czynności związanie z zatwierdzeniem sprawozdania finansowego.

Po przeczytaniu tekstu dowiesz się:

-

Jak czynności dokonać, aby prawidłowo zatwierdzić roczne sprawozdanie finansowe;

-

Jakie dokumenty są niezbędne do zatwierdzenia rocznego sprawozdania finansowego;

-

Jakie są organy uprawnione do zatwierdzenia sprawozdania finansowego;

-

Jakie są kary za niesporządzenie sprawozdania;

-

Co grozi za niezatwierdzenie sprawozdania finansowego;

-

Jakie są konsekwencje niezłożenia sprawozdania finansowego do właściwego organu.

Oglądaj szkolenie:

Jak krok po kroku wysłać sprawozdanie do KRS

Polecamy też:

E-sprawozdania za 2023 rok. Format, termin, podpisywanie, zatwierdzanie i składanie sprawozdania Nie przegap terminów związanych ze sprawozdaniem finansowym - praktyczne zestawienie

Kto musi złożyć sprawozdanie o terminach zapłaty za 2023 rok

Niektórzy podatnicy mają obowiązek składania sprawozdań o stosowanych w poprzednim roku kalendarzowym terminach zapłaty w transakcjach handlowych. Sprawozdanie w tym zakresie za 2023 rok powinno być przez nich złożone do 30 kwietnia br.

Po przeczytaniu tekstu dowiesz się:

- Na kim spoczywa obowiązek składania sprawozdań o stosowanych terminach zapłaty w transakcjach handlowych

- W jaki sposób trzeba złożyć takie sprawozdanie za 2023 rok

- Kto w jednostce odpowiada za realizację tego obowiązku

- Jaka odpowiedzialność grozi za jego niedopełnienie

Sprawdź też:

Projekt ustawy DAC7 przyjęty przez rząd. Wkrótce nowe obowiązki dla niektórych firm

Sprawozdanie Rb-28. Sprawdź, jak przygotować

Elementy sprawozdania finansowego. Jak przygotować sprawozdanie za 2023 rok

W jednostkach trwa okres związany z przygotowaniem sprawozdań za 2023 rok. Sprawozdanie finansowe jest informacją o sytuacji majątkowej i finansowej firmy. Z jakich elementów składa się sprawozdanie finansowe? Z jakich uproszczeń można skorzystać i w jaki sposób je wysłać?

Elementy sprawozdania finansowego

Podstawowe elementy sprawozdania finansowego to:

1) bilans,

2) rachunek zysków i strat,

3) informacja dodatkowa,

oraz dodatkowe elementy sprawozdania finansowego dla wybranych jednostek:

4) zestawienie zmian w kapitale własnym,

5) zestawienie zmian w aktywach netto,

6) rachunek przepływów pieniężnych,

7) zestawienie lokat,

8) zestawienie informacji dodatkowych o alternatywnej spółce inwestycyjnej.

Do sprawozdania finansowego dołącza się też sprawozdanie z działalności.

Zamknięcie ksiąg rachunkowych

Sprawozdanie finansowe sporządza się na dzień zamknięcia ksiąg rachunkowych.

Dniem zamknięcia ksiąg rachunkowych (według art. 12 ust. 2 ustawy o rachunkowości, dalej: uor) jest:

1) dzień kończący rok obrotowy,

2) dzień zakończenia działalności jednostki, w tym również jej sprzedaży, zakończenia likwidacji lub postępowania upadłościowego,

3) dzień poprzedzający zmianę formy prawnej,

4) dzień połączenia związany z przejęciem jednostki przez inną jednostkę,

5) dzień poprzedzający dzień podziału lub połączenia jednostek, jeżeli w wyniku

podziału lub połączenia powstaje nowa jednostka,

6) dzień poprzedzający dzień postawienia jednostki w stan likwidacji lub ogłoszenia

upadłości,

7) inny dzień bilansowy określony odrębnymi przepisami.

Księgi rachunkowe zamyka się wstępnie nie później niż 3 miesiące od określonego dnia zamknięcia. Zamknięcie ksiąg rachunkowych polega na wyłączeniu możliwości dokonywania zapisów w zbiorach stanowiących księgi rachunkowe. Ostateczne zamknięcie ksiąg danego roku i otwarcie ksiąg nowego roku powinno nastąpić 15 dni od zatwierdzenia sprawozdania finansowego.

Po przeczytaniu tekstu dowiesz się:

- Z jakich elementów składa się sprawozdanie finansowe;

- Jaki wariant sprawozdania finansowego wybrać za 2023 rok;

- Jak podpisywać sprawozdanie finansowe;

- Jak wysłać sprawozdanie finansowe i w jakiej formie;

- Czy wszystkie elementy sprawozdania finansowego trzeba podpisać;

- Z jakich aplikacji korzystać, wysyłając sprawozdanie finansowe wraz ze wszystkimi jego elementami.

Nie przegap terminów związanych ze sprawozdaniem finansowym - praktyczne zestawienie

Zapraszamy do obejrzenia porad video:

- Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

- Zaliczki w bilansie – sprawdź, jak poprawnie ujmować

- Format sporządzenia rocznego sprawozdania finansowego

- Kryzys – jak ująć pomoc w sprawozdaniu finansowym

- Uproszczenia w sprawozdaniu finansowym a wybór właściwej struktury sprawozdania finansowego (część 1)

- Uproszczenia w sprawozdaniu finansowym a wybór właściwej struktury sprawozdania finansowego (część 2)

Sprawozdanie finansowe za 2023 – szkolenia, komentarze, wzory

To już ostatni moment na sporządzenie sprawozdania finansowego za 2023 rok w przypadku jednostek, w których rok obrotowy zakończył się 31 grudnia 2023 r. Skorzystaj z naszych wskazówek, aby bezbłędnie przygotować sprawozdanie za 2023 rok.

W Portalu FK przygotowaliśmy komentarze ekspertów, które pomogą Ci sprawnie przygotować sprawozdanie finansowe za 2023 rok. Polecamy:

- Jakie można zastosować uproszczenia w sporządzaniu sprawozdań finansowych za 2023 rok

- Elementy sprawozdania finansowego. Jak przygotować sprawozdanie za 2023 rok

Oglądaj szkolenia online dotyczące sprawozdania finansowego za 2023:

- Uproszczenia w sprawozdaniu w zakresie ujmowania aktywów i pasywów oraz w wycenie za 2023 roku

- Środki trwałe w sprawozdaniu finansowym – na co zwrócić uwagę

- Jak krok po kroku wysłać sprawozdanie do KRS

- Sprawozdanie finansowe – który załącznik wybrać

Więcej szkoleń video z rachunkowości>>>

Pobierz wzory:

Czy będzie mniej podmiotów, które muszą poddać badaniu sprawozdania finansowe

Ministerstwo Finansów zamierza podnieść ustawowe progi wyznaczające obowiązek badania rocznych sprawozdań finansowych niektórych jednostek. Tak wynika z odpowiedzi tego resortu na interpelację poselską. MF odniosło się w niej także do kwestii zmniejszenia kręgu podmiotów objętych wspomnianym obowiązkiem.

Po przeczytaniu tekstu dowiesz się:

- Których podmiotów dotyczy obowiązek badania sprawozdań finansowych

- Jakie zmiany w tym zakresie ma wprowadzić nowelizacja ustawy o rachunkowości

- Czy obejmą one już sprawozdania za 2024 rok

- Jak do postulatu ograniczenia podmiotowego zakresu ww. obowiązku odnosi się Ministerstwo Finansów

Sprawdź też:

E-sprawozdania za 2023 rok. Format, termin, podpisywanie, zatwierdzanie i składanie sprawozdania

Jakie można zastosować uproszczenia w sporządzaniu sprawozdań finansowych za 2023 rok

Sprawdź, jak ująć w księgach rachunkowych opłaty na PFRON

Elementy sprawozdania finansowego. Jak przygotować sprawozdanie za 2023 rok

/WiedzaiPraktyka

/WiedzaiPraktyka /wip

/wip